|

|

|

|

|

1ο Ερευνητικό Πρόγραμμα >> Αποτελέσματα

>> Σύστημα Εφοδιαστικής Αλυσίδας

|

|

|

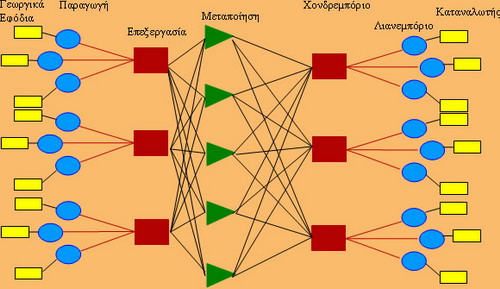

ΔΙΚΤΥΑ ΔΙΑΝΟΜΗΣ - ΣΥΣΤΗΜΑ ΕΦΟΔΙΑΣΤΙΚΗΣ ΑΛΥΣΙΔΑΣ

|

Α. ΕΙΣΑΓΩΓΗ |

Η παρούσα μελέτη εξέτασε τα δίκτυα διανομής (εφοδιαστική αλυσίδα) των γεωργικών προϊόντων που εναλλακτικά μπορούν να καλλιεργηθούν προς αντικατάσταση της καλλιέργειας του καπνού. Τα δίκτυα διανομής αναφέρονται σε ένα σύνολο από ανεξάρτητους οργανισμούς, που συμμετέχουν στις διαδικασίες προστιθέμενης αξίας ενός αγαθού ή μιας υπηρεσίας. Οι διαδικασίες που προσθέτουν αξία σε ένα προϊόν ξεκινούν από την προμήθεια εισροών και πρώτων υλών, περιλαμβάνει όλες τις παραγωγικές διαδικασίες, τις λειτουργίες μεταποίησης και τυποποίησης του προϊόντος και τις λειτουργίες διάθεσης του προϊόντος προς χρήση ή κατανάλωση. Η εφοδιαστική αλυσίδα συνδέει όλες τις διαδικασίες 'από το χωράφι στο πιάτο' και περιλαμβάνει τις εναλλακτικές διαδρομές (δίκτυα διανομής) μέσω εμπόρων, μεσαζόντων, ή απευθείας πώληση προς το λιανεμπόριο.

Το κύριο σημείο των καναλιών διανομής είναι η παράδοση και η προώθηση των προϊόντων, μέσω της οποίας ικανοποιούν ή διεγείρουν τη ζήτηση των καταναλωτών, ή όπως αλλιώς λέγεται παρέχουν χρησιμότητα στους καταναλωτές. Βεβαίως, όσο μεγαλύτερη είναι η χρησιμότητα τόσο μεγαλύτερο είναι και το κέρδος των καναλιών.

Ένα από τα σημαντικότερα χαρακτηριστικά της εφοδιαστικής αλυσίδας είναι η γεφύρωση της παραγωγής και της κατανάλωσης. Η παραγωγή λαμβάνει χώρα σε άλλη χρονική στιγμή και σε άλλη γεωγραφική τοποθεσία από τις αντίστοιχες της κατανάλωσης. Η εφοδιαστική αλυσίδα μέσω των λειτουργιών μεταφοράς και αποθήκευσης επιτυγχάνει να εφοδιάσει την αγορά με αγαθά στον σωστό τόπο και χρόνο. Καθώς βέβαια η λειτουργία της μεταφοράς και αποθήκευσης διαφέρουν ανάλογα με το προϊόν, προκύπτει μια διαφορετική δομή της εφοδιαστικής αλυσίδας αντίστοιχα. Η δομή της εφοδιαστικής αλυσίδας επηρεάζει το συνολικό κόστος των προϊόντων που διακινούνται μέσω αυτής και επομένως την τελική τιμή πώλησης τους. Σε κάθε κόμβο της εφοδιαστικής αλυσίδας λαμβάνει χώρα μία ή περισσότερες συναλλαγές, που συνίστανται στην αγοραπωλησία ενός προϊόντος π.χ. μεταξύ ενός χονδρεμπόρου και ενός λιανέμπορου. Κάθε αγοραπωλησία εμπεριέχει το ονομαζόμενο κόστος συναλλαγής, το οποίο καθορίζει σε μεγάλο βαθμό την συνολική δομή της εφοδιαστικής αλυσίδας. Η τυποποίηση των προϊόντων διευκολύνει τις αγοραπωλησίες και μειώνει το κόστος συναλλαγής. Η μείωση ή η συγκράτηση του κόστους συναλλαγής μπορεί να επιτευχθεί και χωρίς να μεταβληθεί η δομή της εφοδιαστικής αλυσίδας με προϋπόθεση την εκ των προτέρων συνεννόηση μεταξύ των μελών της.

Στους παράγοντες που επηρεάζουν τη δομή της εφοδιαστικής αλυσίδας συγκαταλέγονται τεχνολογικοί, πολιτισμικοί και φυσικοί παράγοντες. Καθοριστικούς παράγοντες όμως για τη δομή και λειτουργία της εφοδιαστικής αλυσίδας αποτελούν η τμηματοποίηση της αγοράς, η στρατηγική των επιχειρήσεων και ο κλάδος της οικονομίας, οι δημογραφικές αλλαγές (αξίες καταναλωτών, εισόδημα, μορφωτικό επίπεδο κ.α.) και οι αλλαγές σε επίπεδο ανταγωνισμού (π.χ. αύξηση συστημάτων κάθετης προώθησης). Όποια και αν είναι όμως η δομή μιας εφοδιαστικής αλυσίδας, με λιγότερα ή περισσότερα μέλη, οι λειτουργίες της δεν μπορούν να αντικατασταθούν ('μπορείς να αποφύγεις τον μεσάζοντα αλλά δεν μπορείς να αποφύγεις τις λειτουργίες που επιτελεί'). |

|

|

|

Σχήμα 1: Παράδειγμα

Εφοδιαστικής Αλυσίδας |

|

|

|

|

Β. ΔΙΚΤΥΑ ΔΙΑΝΟΜΗΣ

ΤΩΝ ΕΝΑΛΛΑΚΤΙΚΩΝ ΠΡΟΣ ΤΟΝ ΚΑΠΝΟ ΠΡΟΪΟΝΤΩΝ ΑΝΑ

ΝΟΜΟ |

| |

|

|

|

1. Νομός Αιτωλοακαρνανίας |

|

|

Στον νομό Αιτωλοακαρνανίας εξετάστηκαν οι εφοδιαστικές αλυσίδες των εξής προϊόντων: αιγοπρόβατα (κρέας, γάλα, τυρί), το χοίρειο κρέας και το σπαράγγι. Συγκεκριμένα:

- το 90% του αιγοπρόβειου γάλακτος που παράγεται στο νομό, μεταποιείται εντός του νομού - ενώ το υπόλοιπο 10% μεταποιείται στην Ήπειρο.

- Το 80% του αιγοπρόβειου γάλακτος που παράγεται στο νομό, τυροκομείται εντός του νομού. Η ποσότητα που τυροκομείται στο νομό, προέρχεται κατά 80% από παραγωγή του νομού και κατά 20% από την Πελοπόννησο.

- το 90% των αιγοπροβάτων του νομού, σφάζονται εντός του νομού. Τα αιγοπρόβατα που σφάζονται στο νομό, προέρχονται κατά 98% από εκτροφές εντός του νομού και κατά 2% από εκτροφές στην Ήπειρο.

- σημαντικό ποσοστό του χοίρειου κρέατος που παράγει ο νομός - συγκεκριμένα, 50-70% των ζώντων ζώων μεταφέρεται από μεγαλεμπόρους της Μακεδονίας σε σφαγεία της Βέροιας, της Νάουσας και της Θεσσαλονίκης. Το υπόλοιπο μεταφέρεται από κρεοπώλες και τυποποιητές του νομού, στα δύο σφαγεία του νομού (τα Σφαγεία ΕΝΩΣΗΣ ΑΓΡΙΝΙΟΥ και τα Σφαγεία ΔΗΜΟΥ ΑΙΤΩΛΙΚΟΥ). Από εκεί, το κρέας μεταφέρεται στα δύο τυποποιητήρια του νομού (ΔΟΥΡΟΣ στη Ναύπακτο, που ξεκίνησε τη δραστηριότητά του το 2005 και έχει δυναμικότητα 200 κεφάλια/εβδομάδα και ΑΪΦΑΝΤΗΣ στο Αγρίνιο, με δυναμικότητα 100 κεφάλια/εβδομάδα) και στη συνέχεια, διοχετεύεται σε τοπικά κρεοπωλεία και ταβέρνες. Μόλις το 1% μεταφέρεται στην Πρέβεζα (Φιλιππιάδα). Όταν οι τιμές του χοιρινού πέσουν κατά 20% από την τιμή της αγοράς (δηλαδή, όταν η τιμή κυμαίνεται στα 1,05 ευρώ/κιλό), τότε η τυποποίηση γίνεται στο τυποποιητήριο ΒΙΚΥ, που εδρεύει στην Πρέβεζα. Τέλος, στο νομό γίνεται εισαγωγή χοιρινού κρέατος από την Ολλανδία και από την Ιταλία. Ο παραγωγός απολαμβάνει τιμή 1,10 ευρώ/κιλό+ΦΠΑ, ενώ ο χονδρέμπορος πουλάει στο λιανέμπορο σε τιμή 2,7-3,0 ευρώ/κιλό.

- το 100% της παραγωγής σπαραγγιών του νομού, μεταποιείται εντός του νομού. Το σπαράγγι σχεδόν αποκλειστικά εξάγεται και κυρίως προς τη Γερμανία.

|

| |

|

|

|

|

Στο νομό Καρδίτσας εξετάστηκαν: τα αιγοπρόβατα (κρέας, γάλα, τυρί), το κρασί, το βαμβάκι, και τα δημητριακά. Συγκεκριμένα:

- στο νομό υπάρχουν περίπου 300-400 παραγωγοί αιγοπρόβειου κρέατος - όλοι μικροί, χωρίς συμβόλαια. Επίσης στο νομό δραστηριοποιούνται 2-3 μεγαλέμποροι που φέρνουν αιγοπρόβατα. Η κατανάλωση αιγοπρόβειου κρέατος στο νομό Καρδίτσας, προέρχεται κατά 80% από εγχώρια παραγωγή και κατά 20% από εκτροφές εκτός νομού - συγκεκριμένα, κατά 15% από την αλλοδαπή (Ρουμανία, Σκόπια, Βουλγαρία) κυρίως το Πάσχα και κατά 5% από άλλες περιοχές της Ελλάδος. Το 75% της κατανάλωσης αιγοπρόβειου κρέατος στο νομό καλύπτεται από τα κρεοπωλεία και το 25% από τα σούπερ-μάρκετ. Στο νομό υπάρχουν δύο σφαγεία: ΙΑΣΩΝ Α.Ε. και ΣΦΑΓΕΙΟ ΠΑΛΑΜΑ ΚΑΡΔΙΤΣΗΣ. Από τα σφαγεία του νομού το 70% του αιγοπρόβειου κρέατος καταναλώνεται εντός του νομού και το υπόλοιπο 30% στην Αθήνα (80% σε σούπερ-μάρκετ, 10% σε κρεοπωλεία και 10% στη Βαρβάκειο Αγορά, κυρίως Χριστούγεννα και Πάσχα). Έντονο ενδιαφέρον για αμνοερίφια υπάρχει από τους Ιταλούς, αλλά δεν γίνονται εξαγωγές από το νομό. Επίσης, ούτε επεξεργασία κρέατος λαμβάνει χώρα στο νομό.

- Η αμπελοκαλλιέργεια στο νομό Καρδίτσας λαμβάνει χώρα σε τρεις περιοχές: (α) περιοχή Δαφνοσπηλιάς (ΝΔ του νομού), (β) περιοχή Μεσενικόλα (όπου εντοπίζονται 6-7 καινούργιοι παραγωγοί και (γ) περιοχή Μοσχάτου (Δ του νομού). Οι τρεις αυτές περιοχές δίνουν τη συντριπτική πλειονότητα της παραγωγής του νομού, η οποία από έτος σε έτος παρουσιάζει διακυμάνσεις (το 2005 ήταν 500-600 τόνοι). Στο νομό υπάρχουν 3 μικροί οινοποιοί και 3-4 πολύ μικροί (οι τελευταίοι παράγουν και λίγο τσίπουρο). Η πλειονότητα της παραγωγής κρασιού του νομού πηγαίνει στο Συνεταιρισμό και από εκεί στη μεταποίηση, ενώ μια ελάχιστη ποσότητα παρακάμπτει το Συνεταιρισμό και πηγαίνει κατευθείαν στη μεταποίηση. Ο Συνεταιρισμός εμφυαλώνει το κρασί και το στέλνει τις μεγαλύτερες ποσότητες στα Τρίκαλα αλλά και στο νομό, καθώς και στη Λάρισα, Φθιώτιδα, Μαγνησία και Αθήνα. Το 80% της κατανάλωσης κρασιού στο νομό προέρχεται από το Συνεταιρισμό και το 20% από το νομό Θεσσαλονίκης.

- Το βαμβάκι που παράγει ο νομός εξάγεται κατά 50% στην Τουρκία, 10% στην Τσεχία και τη Ρουμανία, ενώ το υπόλοιπο 40% μεταποιείται στη Ναύπακτο, τη Λάρισα και τη Μακεδονία.

- Τα δημητριακά προωθούνται σε μεγάλες βιομηχανίες αναλόγως της χρονιάς, όπως οι ΜΥΛΟΙ ΛΟΥΛΗ και μεταποιούνται σε σιμιγδάλι, και μακαρόνια.

|

|

|

| |

|

3. Νόμος Ξάνθης |

|

|

Στον νομό Ξάνθης εξετάστηκαν τα προϊόντα: βαμβάκι, βόειο κρέας, αγελαδινό γάλα και δημητριακά. Συγκεκριμένα:

- από τη συνολική παραγωγή του νομού σε βαμβάκι, το 60% μεταφέρεται από τους παραγωγούς και εκκοκκίζεται στα δύο εκκοκκιστήρια του νομού - όπου εκκοκκίζονται επίσης και 5.000-6.000 τόνοι βαμβακιού ετησίως? από γειτονικούς νομούς. Το 50% της ποσότητας βαμβακιού που εκκοκκίζεται στο νομό εξάγεται σε διάφορες βιομηχανίες της Τουρκίας, ενώ το υπόλοιπο 50% πηγαίνει σε υφαντουργεία της Κομοτηνής.

- Στον νομό υπάρχει έλλειψη βόειου κρέατος και γίνονται εισαγωγές από γειτονικούς νομούς ή το εξωτερικό. Στον νομό Ξάνθης υπάρχουν 3 σφαγεία τα οποία στέλνουν το 40% στην λιανική εντός του νομού, το 35% προς την μεταποίηση, και το υπόλοιπο 25% προς λιανική πώληση σε άλλους νομούς.

- ολόκληρη η παραγομένη ποσότητα αγελαδινού γάλακτος του νομού καταναλώνεται ως νωπό γάλα (δεν γίνεται μεταποίηση). Το 70% προμηθεύεται η ΔΕΛΤΑ, το 15% η ΦΑΓΕ, το 10% η ΕΥΡΩΦΑΡΜ και το υπόλοιπο 5% η ΡΟΔΟΠΗ Α.Ε. Εκτός από την τελευταία, οι υπόλοιπες εταιρείες το εμφιαλώνουν εκτός νομού (οι ΔΕΛΤΑ και ΦΑΓΕ στην Αθήνα και τη Θεσσαλονίκη, ενώ η ΕΥΡΩΦΑΡΜ στο Διδυμότειχο). Η παστερίωση γίνεται μέσα στο νομό αν το γάλα έχει μεγάλο μικροβιακό φορτίο, ή στις μονάδες εμφιάλωσης αν το μικροβιακό φορτίο είναι μικρό. Ο ισχυρότερος κρίκος της εφοδιαστικής αλυσίδας είναι ο λιανέμπορος, που έχει καλή γνώση των καταναλωτών.

- ο αραβόσιτος παράγεται κυρίως στην περιοχή του Νέστου και θεωρείται άριστης ποιότητας, καθώς είναι η μοναδική περιοχή παγκοσμίως όπου ο αραβόσιτος ξηραίνεται με φυσικό τρόπο. Πάραυτα, δεν γίνεται διασφάλιση της ποιότητας των προϊόντων και της περιβαλλοντικής προστασίας σε κανένα κρίκο της εφοδιαστικής αλυσίδας. Η βιομηχανία μεταποίησης είναι εκσυγχρονισμένη αλλά έχει ελάχιστα περιθώρια κέρδους. Ενώ τα μεγαλύτερα κέρδη πραγματοποιεί ο λιανέμπορος.

|

|

|

| |

|

4. Νομός Πέλλης |

|

Στον νομό Πέλλης εξετάστηκαν λαχανικά και φρούτα. Η μεγαλύτερη έκταση του νομού καλλιεργείται με καλαμπόκι και βαμβάκι, ενώ μόνο το 10-15% της καλλιεργούμενης έκτασης χρησιμοποιείται για την καλλιέργεια λαχανικών. Πάραυτα, πολλοί καλλιεργητές τελευταία στρέφονται προς τα λαχανικά, καθώς δεν αποκομίζουν ικανοποιητικό εισόδημα από τις υπόλοιπες καλλιέργειες. Συγκεκριμένα:

- στο νομό καλλιεργείται σε αρκετή έκταση το βιομηχανικό ντοματάκι. Ολόκληρη η παραγωγή εξάγεται στη Γερμανία και στη Γαλλία, από εξαγωγείς που είναι είτε ομάδες παραγωγών, είτε συνεταιρισμοίς, είτε ιδιώτες (οι τελευταίοι αριθμούν περίπου τους 10). Το προϊόν εξάγεται κατά 80-90% σε αλυσίδες και κατά 10-20% σε λαχαναγορές.

- η ντομάτα - ειδικά η σάλτσα ντομάτας - αντιμετωπίζει μεγάλο ανταγωνισμό από την Κίνα. Ανάλογα, η πιπεριά που παράγει ο νομός αντιμετωπίζει μεγάλο ανταγωνισμό από την Ισπανία.

- το παραγόμενο ροδάκινο στο νομό είναι περίπου κατά 30% επιτραπέζιο και κατά 70% βιομηχανικό. Το 90% της παραγωγής του νομού εξάγεται. Το 10% που δεν εξάγεται, μεταφέρεται μέσω των συνεταιρισμών στη μεταποίηση του νομού όπου γίνεται κομπόστα ή χυμός. Από εκεί, το 90% εξάγεται ως κομπόστα (μεταφέρεται είτε από τους πελάτες, είτε από τρίτους), ενώ το υπόλοιπο διοχετεύεται στην υπόλοιπη Ελλάδα - σε αλυσίδες (μεταφέρεται είτε από την αλυσίδα, είτε από τρίτους).

- ο νομός εξάγει ετησίως 2.000 τόνους γλυκό κεράσι για την παρασκευή μαρμελάδας. Για τη διαδικασία αυτή εφαρμόζεται βαθειά κατάψυξη στο κεράσι, που λαμβάνει χώρα στις τρεις πολύ μεγάλες βιομηχανίες του νομού. Στη συνέχεια, όλη η παραγωγή εξάγεται κατεξοχήν στην Ευρώπη, σε αλυσίδες παραγωγών γιαούρτης και παγωτού. Οι καλύτεροι πελάτες είναι η Αγγλία, η Γαλλία και η Γερμανία. Στα επιτραπέζια φρούτα, το 50% της παραγωγής φεύγει εκτός νομού. Εξαγωγές γίνονται στην Ε.Ε, στη Ρωσία και στις Βαλκανικές χώρες.

|

|

|

| |

|

5. Νομός Πιερίας |

|

|

Στον νομό Πιερίας εξετάστηκαν τα αιγοπρόβατα και τα φρούτα. Συγκεκριμένα:

- από τη συνολική παραγωγή αιγοπρόβειου γάλακτος του νομού, το 60% τυροκομείται εντός του νομού. Από αυτό, το 40% καταναλώνεται εντός του νομού σε αλυσίδες και καταστήματα λιανεμπορίου. Τη μεταφορά στα μαγαζιά αναλαμβάνουν οι περίπου 5 μεσάζοντες που δραστηριοποιούνται στο νομό, ενώ η μεταφορά στις αλυσίδες γίνεται από τους τυροκόμους. Το υπόλοιπο 60% που φεύγει εκτός νομού, μεταφέρεται από τους τυροκόμους - εφόσσον πρόκειται για μεγάλες ποσότητες - προς κατανάλωση στην υπόλοιπη Ελλάδα κατά 40% και προς εξαγωγή σε ΗΠΑ, Καναδά και Αυστραλία κατά 60%. Το υπόλοιπο 40% της παραγωγής αιγοπρόβειου γάλακτος? του νομού πηγαίνει για μεταποίηση (όλη η ποσότητα τυροκομείται) σε μεγάλες εταιρείες εκτός νομού, όπως η ΜΕΒΓΑΛ, η ΟΛΥΜΠΟΣ και η ΔΕΛΤΑ. Η βιομηχανία μεταποίησης εμφανίζεται άρτια εξοπλισμένη. Η δε ποιότητα των προϊόντων εναπόκειται στον παραγωγό, ο οποίος είναι απόλυτα εξαρτημένος από τις επιδοτήσεις. Το μεγαλύτερο περιθώριο κέρδους και τα επαρκέστερα μεταφορικά και αποθηκευτικά μέσα έχει ο λιανέμπορος, ο οποίος προβαίνει και σε δαπάνες για διαφήμιση.

- από την συνολική παραγωγή μήλων του νομού το 10-20% καταναλώνεται εντός του νομού δια μέσου λαικών αγορών και παντοπωλείων. Την μεταφορά αναλαμβάνουν οι ίδιοι οι παραγωγοί. Το υπόλοιπο και μεγαλύτερο ποσοστό (80-90%) της παραγωγής, είτε εξάγεται στις Βαλκανικές χώρες (Αλβανία, Σκόπια) από εξαγωγείς του νομού, είτε προωθείται στις λαχαναγορές της Θεσσαλονίκης και της Αθήνας.

- το 50% της παραγωγής ροδάκινου του νομού πηγαίνει στη Βέροια, ενώ το υπόλοιπο 50% πηγαίνει στον Κολινδρό - συγκεκριμένα, στην εταιρεία ΚΟΒΕ όπου το ροδάκινο γίνεται χυμός και κομπόστα. Από εκεί, ο χυμός διοχετεύεται στο εξωτερικό - κυρίως στις Ανατολικές Χώρες και σε μικρή ποσότητα (εφόσον η ποιότητα είναι καλή) στις Δυτικές Χώρες. Ανάλογα η κομπόστα κατά 80% περίπου διοχετεύεται στο εξωτερικό - κυρίως στην Αγγλία.

- από την παραγωγή ακτινιδίων του νομού, το 80% εξάγεται - προς την Αγγλία, Ρωσία, Γερμανία, Μέση Ανατολή, Ολλανδία, Κύπρο και ενίοτε ΗΠΑ και Καναδά. Στο νομό δραστηριοποιούνται 3 εξαγωγείς: η ΖΕΥΣ ΑΕ, η ΕΝΩΣΗ και ένας νέος από το 2006. Οι εξαγωγείς αναλαμβάνουν συνήθως και τη μεταφορά του προϊόντος. Το υπόλοιπο 20% παραγωγής ακτινιδίων του νομού διοχετεύεται στις κεντρικές αγορές της Αθήνας και της Θεσσαλονίκης (κατά 70%) και σε αλυσίδες (κατά 30%).

- το 10% της παραγωγής κερασιών του νομού χρησιμοποιείται για την παραγωγή γλυκού κουταλιού στο νομό, εκ του οποίου το 90% καταναλώνεται εντός του νομού. Η μεταφορά των κερασιών από την παραγωγή στη μεταποίηση γίνεται από τους παραγωγούς. Το υπόλοιπο 90% της παραγωγής κερασιών, που δεν γίνεται γλυκό κουταλιού, καταναλώνεται στο νομό (κατά 40%), σε γειτονικούς νομούς (κατά 40% επίσης) και εξάγεται στη Γερμανία και την Ολλανδία (κατά 20%) από μεταφορικές εταιρείες.

|

|

|

| |

|

6.Νομός Ροδόπης |

|

|

Στο νομό Ροδόπης εμφανίζουν σημαντικές προοπτικές τα βοοειδή, καθώς η βοοτροφία είναι μερικώς μόνο ανεπτυγμένη. Σήμερα υπάρχουν μόνο 2-3 μικρές και 2 μεγάλες μονάδες γαλακτοπαραγωγής 4-5 τόννων/ημέρα, την οποία παίρνει η ΔΕΛΤΑ.

- από την παραγωγή αγελαδινού γάλακτος του νομού, το 95% απορροφάται από μεγάλες γαλακτοβιομηχανίες (ΔΕΛΤΑ, ΝΟΥΝΟΥ, ΕΒΡΟΦΑΡΜ). Ενώ το υπόλοιπο 4-5% της παραγωγής του νομού, απορροφούν τοπικοί τυροκόμοι (τα 4-5 μεγάλου μεγέθους τυροκομεία του νομού)

- όλα τα βοοειδή του νομού σφάζονται σε σφαγεία εντός του νομού. Από τα σφαγεία, 4 τόννοι κρέατος/εβδομάδα μεταφέρονται στον Έβρο και στην Αττική. Η υπόλοιπη ποσότητα καταναλώνεται στα κρεοπωλεία του νομού. Ενώ στα σφαγεία του νομού σφάζονται επίσης και 7 τόννοι κρέατος/εβδομάδα, που προέρχονται από Λάρισα, Τρίκαλα, Κιλκίς, Θεσσαλονίκη, Πέλλα.

- στον νομό καλλιεργείται ηλίανθος που μεταποιείται σε πολύ μικρό ποσοστό (5%) εντός του νομού. Η μεταποίηση συνίσταται στη διαλογή και το καβούρδισμα του ηλιόσπορου, καθώς και στη συσκευασία του. Ο παραγωγός μεταφέρει την παραγωγή του στο κέντρο διαλογής, όπου 30% απορρίπτεται (απώλειες) και το υπόλοιπο πηγαίνει στα συσκευαστήρια του νομού.

|

|

|

| |

|

7. Νομός Σερρών |

|

|

Στον νομό Σερρών εξετάστηκαν τα αιγοπρόβατα και το ρύζι. Συγκεκριμένα:

- η βιολογική αιγοπροβατοτροφία στο νομό Σερρών έχει θετικές προοπτικές. Χρειάζονται όμως 2 χρόνια μέχρι να παραχθεί η ζωοτροφή και να γίνει η πιστοποίηση. Υπάρχει έτοιμη αγορά στη Γερμανία, όπου το βιολογικό αμνοερίφιο ζητείται σε τιμή 2-4 ευρώ/κιλό επιπλέον από το συμβατικό.

- από την παραγωγή αιγοπρόβειου γάλακτος του νομού, το 90% μεταποιείται εκτός του νομού και μόνο το 10% μεταποιείται στο νομό και γίνεται παραδοσιακό γιαούρτι. Από τα μεταποιητήρια του νομού, το 90% της γιαούρτης καταναλώνεται εντός του νομού, σε μεγάλες αλυσίδες (κατά 75-80%) και σε καταστήματα (κατά 15-20%). Το υπόλοιπο 10% μεταφέρεται σε αλυσίδες στη Θεσσαλονίκη.

- η καλλιέργεια ρυζιού στο νομό συνίσταται κατά 95% στην ποικιλία Καρολίνα και κατά 5% στην ποικιλία γλασσέ. Στο νομό εισάγονται επιπλέον 2.000 τόνοι ρυζιού από την Ιταλία. Παράλληλα, γίνονται εξαγωγές ρυζιού γλασσέ στις Ανατολικές Χώρες. Την αποθήκευση του προϊόντος (διαρκεί 10-12 μήνες) αναλαμβάνουν οι παραγωγοί.

|

|

|

| |

|

8. Νομός Φθιώτιδος |

|

Στον νομό Φθιώτιδος εξετάστηκαντα προϊόντα αιγοπροβατοτροφίας και η πατάτα. Συγκεκριμένα:

- στο νομό υπάρχουν περίπου 100 παραγωγοί, αλλά είναι όλοι μικροί, χωρίς συμβόλαια. Τα προβλήματα της αιγοπροβατοτροφίας στο νομό είναι η μικρή παραγωγή, καθώς και η έλλειψη εγκεκριμένων από την Ε.Ε. σφαγείων ώστε να μπορέσει να επεκταθεί η αγορά.

- το 70% της παραγωγής αιγοπρόβειου γάλακτος του νομού μεταποιείται σε τυροκομεία του νομού. Το υπόλοιπο 30% μεταφέρεται από εμπόρους στην Αθήνα και στα Τρίκαλα. Η ποσότητα που τυροκομείται στο νομό προέρχεται κατά 80% από τον ίδιο το νομό και κατά 20% από τους γειτονικούς νομούς της Ευρυτανίας και της Καρδίτσας.

- στο νομό έρχεται σκληρό τυρί από Ιωάννινα, Τρίκαλα, Λάρισα (Ελασσόνα), Αιτωλοακαρνανία (Αγρίνιο και Αμφιλοχία). Αποθηκευτικά μέσα κατέχουν κατά 33% οι συνεταιρισμοί, κατά 33% οι βιομηχανίες και κατά 33% οι έμποροι. Μεταφορικά μέσα κατέχουν κατά 20% οι παραγωγοί, κατά 20% οι συνεταιρισμοί, κατά 20% οι βιομηχανίες, κατά 20% οι έμποροι και κατά 20% οι λιανέμποροι.

- κατά το 2005 η συνολική παραγωγή πατάτας στο νομό Φθιώτιδος ήταν 800 τόννοι. Η ετήσια κατανάλωση κατεψυγμένης πατάτας στο νομό Φθιώτιδος είναι 700 τόννοι, από τους οποίους οι 200 (29%) προέρχονται από την υπόλοιπη (εκτός νομού) Ελλάδα και οι 500 (71%) από Γαλλία και Ολλανδία. Το 90% της κατανάλωσης γίνεται από Catering, εστιατόρια, ξενοδοχεία και fast food και το 10% από Mini-Market. Το 90% της παραγωγής της βιομηχανικής πατάτας του νομού μεταποιείται στο νομό. Η συνολική ποσότητα που μεταποιούν οι 2 βιομηχανίες του νομού προέρχεται κατά 15% από την παραγωγή του νομού και κατά 85% από αλλού (Αχαϊα, Καστοριά, Δράμα, Φλώρινα, ενώ γίνεται και εισαγωγή 8.000 τόννων ετησίως από Γαλλία, Γερμανία και Ολλανδία).

|

|

|

Γ. ΕΠΙΣΗΜΑΝΣΕΙΣ -

ΣΥΜΠΕΡΑΣΜΑΤΑ |

|

Κύρια σημεία των καναλιών διανομής είναι η παράδοση και η προώθηση των προϊόντων, μέσω της οποίας παρέχουν χρησιμότητα στους καταναλωτές. Όσο μεγαλύτερη είναι η χρησιμότητα τόσο μεγαλύτερο είναι και το κέρδος των καναλιών.

Παγκοσμίως παρατηρείται μια γιγάντωση των μεγάλων αλυσίδων λιανεμπορίου εις βάρος των υπόλοιπων μελών της εφοδιαστικής αλυσίδας, και ειδικότερα των άμεσων προμηθευτών τους (παραγωγοί, συνεταιρισμοί, βιομηχανίες). Το μερίδιο αγοράς των 15 μεγαλύτερων αλυσίδων λιανικής στα τρόφιμα το 2004 ήταν της τάξης του 24% σε παγκόσμιο επίπεδο. Μετά από μία τετραετία, το 2008 το μερίδιο αγοράς των 15 μεγαλύτερων αλυσίδων εκτιμάται ότι θα υπερβεί το 31%. Οι 5 μεγαλύτερες αλυσίδες κάλυψαν το 2004 το 55% των πωλήσεων μεταξύ των 15 μεγαλύτερων του κλάδου.

Η ισχυρή οικονομική πίεση που ασκούν οι μεγάλες αυτές αλυσίδες στους προμηθευτές τους εκφράζεται συνήθως με την καθυστέρηση των πληρωμών από την ημερομηνία παράδοσης των τροφίμων. Είναι χαρακτηριστικό ότι η Ελλάδα (μαζί με την Ιταλία) βρίσκονται στη δυσμενέστερη σχεδόν θέση, με διάστημα πληρωμής που ανέρχεται περίπου σε 103 ημέρες μετά την παράδοση του προϊόντος, ενώ το αντίστοιχο διάστημα σε άλλες χώρες κυμαίνεται από 52 ημέρες (στην Αγγλία), σε 45 ημέρες (στην Πολωνία) και σε 32 ημέρες (στην Φιλανδία και τη Δανία). Μια ακόμα μορφή οικονομικής πίεσης είναι η απειλή αποκλεισμού των προμηθευτές που δεν πληρούν κριτήρια όπως η ποιότητα τροφίμων (π.χ. πιστοποίηση HACCP, ISO, EUROGAP κ.λπ.), ή συγκεκριμένη τεχνολογία, ή σύστημα π.χ. ιχνηλασιμότητας, κωδικοποίησης GS1, ή προηγμένες τεχνολογίες εφοδιαστικής αλυσίδας - π.χ. ταυτοποίηση με ραδιοσυχνότητες (RFID), κάλυψη όλο το χρόνο κ.λπ. Τα κριτήρια πληρούνται ήδη από επιχειρήσεις του εξωτερικού, π.χ. στην Ολλανδία, οι οποίες είναι ανταγωνιστικές των ελληνικών - όπως καταδεικνύουν τα στοιχεία εισαγωγικού εμπορίου που παρουσιάζει η παρούσα μελέτη.

Ένα ακόμα συμπέρασμα της διερεύνησης που προηγήθηκε είναι η ύπαρξη μεγάλης διαφοροποίησης μεταξύ των τιμών που απολαμβάνει ο παραγωγός και αυτών που πληρώνει ο τελικός καταναλωτή ('ψαλίδα τιμών'). Αυτό επιβεβαιώνεται και από άλλες σχετικές έρευνες: σύμφωνα με έρευνα της ΠΑΣΕΓΕΣ, μόλις 29 λεπτά εισπράττει ο παραγωγός για κάθε 1 ευρώ που ξοδεύει ο καταναλωτής μηνιαίως για την οικογενειακή του διατροφή. Η σύγκριση μεταξύ των τιμών καταναλωτή και εκείνων του παραγωγού, δείχνει σημαντική διαφορά σε προϊόντα όπως τα δημητριακά (750% - 800%), το κρασί (700%), τα ζυμαρικά, η ζάχαρη και οι χυμοί (άνω του 500%). Ενώ ακολουθεί μία σειρά προϊόντων με άνοιγμα ψαλίδας από 400% μέχρι 150% (η μικρότερη διαφορά που καταγράφεται), που αφορά βασικά είδη κηπευτικών.

Η συγκεκριμένη μελέτη κατέληξε ότι υπάρχουν κρίσιμοι παράγοντες επιτυχίας όσων παραγωγών έχουν πρόθεση να αναπτύξουν επιχειρηματική δράση, είτε μόνοι τους είτε μέσω οργανώσεων - όπως οι ομάδες παραγωγών, οι συνεταιρισμοί ή/και οι στρατηγικές συμμαχίες, αναφορικά με την επιλογή των δικτύων διανομής που θα επιλέξουν. Οι παράγοντες αυτοί είναι:

|

|

|

| |

1. Πληροφόρηση - Γνώση

καταναλωτή |

|

|

Ένας παράγοντας επιτυχίας αδιαμφισβήτητα είναι η επάρκεια και ακρίβεια στην πληροφόρηση σχετικά με τις ανάγκες και επιθυμίες του καταναλωτή. Αυτή η γνώση θα πρέπει να γίνει άμεσα γνωστή στα μέλη της εφοδιαστικής αλυσίδας για να ληφθούν οι σχετικές αποφάσεις.

Η μελέτη έδειξε ότι ελάχιστες λειτουργίες των παραγωγών και των μεσαζόντων κρίκων της εφοδιαστικής αλυσίδας αποσκοπούν στην δημιουργία, απόκτηση και εκμετάλλευση της γνώσης του καταναλωτή. Ως αποτέλεσμα, η παραγωγή είναι αποκομμένη από την κατανάλωση, ενώ το εμπόριο και η βιομηχανία βασίζονται, εμπιστεύονται και εξαρτώνται από τις αλυσίδες λιανεμπορίου.

Επίσης, οι παραγωγοί γεωργικών προϊόντων συχνά δεν έχουν επαρκή πληροφόρηση ούτε για τους τελικούς καταναλωτές των προϊόντων τους, αλλά ούτε και για τους καταναλωτές των ενδιάμεσων προϊόντων. Σε μερικές περιπτώσεις, οι μεσάζοντες παρέχουν επιλεκτικά πληροφορίες με σκοπό να εκμεταλλευτούν καλύτερα και να ενδυναμώσουν την διαπραγματευτική τους θέση.

Επομένως, προτείνεται να υπάρξουν μηχανισμοί πληροφόρησης που θα είναι ανεξάρτητοι για κάθε επιχείρηση - είτε λειτουργούν σε επίπεδο νομού η περιφέρειας, είτε κεντρικά-πανελλαδικά - και θα παρέχουν επαρκή, έγκυρη και ακριβή πληροφόρηση για ένα εύρος θεμάτων όπως: οι τιμές καταναλωτή (παρατηρητήριο τιμών - τώρα δημοσιοποιεί τιμές μόνο η κεντρική λαχαναγορά Θεσσαλονίκης), θέματα νομοθεσίας, ποιότητας, εμπορικών συνεργασιών κ.λπ.

|

|

|

| |

2. Μέγεθος - Αγοραστική

Δύναμη |

|

|

Όπως προαναφέρθηκε, η συγκέντρωση του λιανεμπορίου αποτελεί παγκόσμιο φαινόμενο που ήδη επιδρά στις εμπορικές σχέσεις στον τομέα των τροφίμων και ποτών. Η διαπραγματευτική δύναμη των αλυσίδων λιανεμπορίου επιτρέπει την άσκηση μεγάλης επιρροής στους προμηθευτές τους και την επιλογή εκείνων που ικανοποιούν πλήρως τα κριτήριά τους (π.χ. ιχνηλασιμότητα, πιστοποίηση ποιότητας κ.λπ.) Έχουν επίσης οι αλυσίδες τη δυνατότητα να αλλάζουν προμηθευτές χωρίς ουσιαστικές συνέπειες, καθώς επιλέγουν πλέον από την παγκόσμια αγορά. Εισάγουν έτσι γεωργικά προϊόντα με δικούς τους όρους από οπουδήποτε στον κόσμο και μετακυλούν χρηματοοικονομικά και άλλα ρίσκα στους προμηθευτές (π.χ. με την καθυστέρηση πληρωμών πάνω από 3 μήνες κ.λπ.) Ο τρόπος αντιμετώπισης και χειρισμού εμπορικών συνεργασιών με μεγάλη διαπραγματευτική δύναμη είναι κάτι που απασχολεί τις βιομηχανίες τροφίμων και τους παραγωγούς των προϊόντων παγκοσμίως. Λύσεις που έχουν δοθεί μέχρι τώρα, με σχετικά επιτυχημένα αποτελέσματα, είναι η καθετοποίηση παραγωγής, η δημιουργία ισχυρού εμπορικού σήματος (brand name), η διαφοροποίηση των προϊόντων ειδικά ως προς την ποιότητα (στρατηγική διαφοροποίησης με εστίαση για να αντιμετωπιστεί το φαινόμενο της ιδιωτικής ετικέτας) κ.λπ.

Στην περίπτωση των προϊόντων που εξετάστηκαν προτείνεται ως στρατηγική η ενδυνάμωση των τοπικών δικτύων και της κατανάλωσης εντός του νομού. Πράγματι, η ανάλυση των δικτύων διανομής έδειξε ότι σε κάθε νομό εισέρχονται αγροτικά προϊόντα από άλλους τόπους και σε ορισμένες περιπτώσεις και από το εξωτερικό. Αντίθετα, σε λίγες μόνο περιπτώσεις, π.χ. σπαράγγια, η παραγωγή διοχετεύεται στο εξωτερικό και μάλιστα με σχετικά υψηλή τιμή λόγω ποιοτικού προϊόντος. Η ενδυνάμωση των τοπικών δικτύων μπορεί επίσης να γίνει με καθετοποίηση της παραγωγής, που επιτυγχάνεται π.χ. με τη δημιουργία μονάδων μεταποίησης αλλά και εμπορίας εντός του νομού από τους τοπικούς παραγωγούς και συνεταιρισμούς. Μια τέτοια στρατηγική θα αξιοποιήσει και το γεγονός ότι οι Έλληνες καταναλωτές προτιμούν τα ελληνικά προϊόντα. Συνήθως, προτίμηση στα τοπικά προϊόντα εκδηλώνουν και οι τουρίστες. Δεν είναι όμως λίγες οι περιπτώσεις που η αδυναμία δικτύωσης μειώνει τα ανταγωνιστικά πλεονεκτήματα της τοπικής παραγωγής - πρόσφατα για παράδειγμα, εισάχθηκαν τομάτες από την Ισπανία στην Ιεράπετρα Κρήτης. |

|

|

| |

|

|

|

|

Οι παραγωγοί γεωργικών προϊόντων αλλά και οι μεταποιητές σημειώνουν μικρό βαθμό επένδυσης σε πάγια κεφάλαια, υποδομές, αλλά και τεχνολογίες - ειδικά πληροφορικής και επικοινωνιών. Το γεγονός αυτό αυξάνει το χάσμα μεταξύ τόπου & χρόνου παραγωγής και τόπου & χρόνου κατανάλωσης. Είναι θετικό ότι ο νέος αναπτυξιακός νόμος, του οποίου η ΚΥΑ αναμένεται για υπογραφή κατά την σύνταξη αυτής της μελέτης, διευρύνει τις δράσεις του σε σχέση με τον προηγούμενο και περιλαμβάνει την μεταποίηση αγροτικών προϊόντων και άλλες σχετικές δράσεις. Ανάλογες ενέργειες πρέπει να πραγματοποιηθούν και σε τοπικό ή περιφερειακό επίπεδο για την αναβάθμιση και ανάπτυξη των αντίστοιχων γεωγραφικών περιοχών που μελετήθηκαν. Με τον τρόπο αυτό, οι επιχειρήσεις θα μπορούν να αναπτύξουν τις απαραίτητες υποδομές για την μεταφορά και αποθήκευση των προϊόντων τους, κάτι που θα αυξήσει την προστιθέμενη αξία τους. Σημειώνεται επίσης μικρή χρήση εξαγωγικών υπηρεσιών, είτε αυτές αφορούν παροχή υπηρεσιών προς παραγωγούς, είτε πληροφόρηση για εμπορικές ευκαιρίες, είτε τεχνολογίες ή συστήματα πληροφόρησης - πώλησης - προώθησης πωλήσεων.

|

|

|

| |

4. Χρηματο-οικονομικό

Επιχειρηματικό Ρίσκο |

|

|

Είναι πλέον ευρέως γνωστό ότι ακόμα και υγιείς επιχειρήσεις με μακρόπνοα οράματα και στόχους μπορεί να αποτύχουν εάν δεν ασκήσουν συνετή οικονομική διαχείριση και αυστηρό λογιστικό έλεγχο στις εμπορικές τους δραστηριότητες. Είναι επίσης δεδομένο ότι η μεγάλη διαπραγματευτική δύναμη που διαθέτουν οι αλυσίδες λιανεμπορίου, αλλά και η βιομηχανία τροφίμων, δυσχεραίνει την θέση των μικρότερων συνεταίρων στις εφοδιαστικές αλυσίδες και τα μέλη αυτά συχνά υποχρεώνονται να αναλάβουν χρηματοοικονομικά ρίσκα επιπλέον του τυπικού επιχειρηματικού κινδύνου που έχουν.

Στην περίπτωση αυτή, θα πρέπει να αναζητήσουν την αρωγή εξειδικευμένων συμβούλων που διαθέτουν τις απαραίτητες γνώσεις στο σχετικό αντικείμενο. Με δεδομένο ότι ο λόγος που μια στις δύο επιχειρήσεις κλείνει, είναι η έλλειψη ρευστότητας λόγω υψηλού χρηματοοικονομικού ρίσκου, αυτός ο παράγοντας αποτελεί κρίσιμο σημείο για την σύναψη εμπορικών σχέσεων. Ιδιαίτερη σημασία έχει ο παράγοντας αυτός κατά την εξαγωγή προϊόντων - είτε σε πρωτογενή μορφή, είτε μεταποιημένη - καθώς στο στάδιο αυτό η αβεβαιότητα είναι αυξημένη λόγω διαφορετικού θεσμικού πλαισίου, επιχειρηματικής και καταναλωτικής κουλτούρας κ.λπ. |

|

|

| |

5. Ευελιξία στην

παραγωγή - εμπορικές σχέσεις

|

|

|

Ένα από τα βασικά ερευνητικά ερωτήματα που διερεύνησε η παρούσα μελέτη, είναι οι εναλλακτικές λύσεις για τους Έλληνες παραγωγούς προκειμένου να αντικαταστήσουν την καλλιέργεια του καπνού. Η έρευνα κατέδειξε πράγματι τις δυνατότητες της ελληνικής γης, που αποτελεί εύφορο πεδίο για την καλλιέργεια πλήθους προϊόντων, μερικά μόνο από τα οποία εξετάζονται στο περιορισμένο πλαίσιο της παρούσας μελέτης. Η ευφορία αυτή, σε συνδυασμό με τις κλιματολογικές συνθήκες και άλλα φυσικά χαρακτηριστικά, προσφέρει δυνατότητα ευελιξίας στους παραγωγούς όσον αφορά την επιλογή καλλιεργειών ή και τη στροφή τους σε κτηνοτροφικές εκμεταλλεύσεις, στα ενεργειακά φυτά ή και πολυδραστηριότητες - όπως η μερική ή πλήρης ενασχόληση με τον αγροτουρισμό. Η ευελιξία παρέχει στον παραγωγό το πλεονέκτημα της ανεξαρτησίας από ένα κανάλι διανομής ή μια συγκεκριμένη εμπορική πολιτική μεταποιητή/βιομηχανίας. Επομένως, η ευελιξία προτείνεται ως κριτήριο επιλογής εναλλακτικών προϊόντων. |

|

|

| |

6. Κατακερματισμός Εφοδιαστικής

Αλυσίδας |

|

|

Ένα γνωστό πρόβλημα στις μεσογειακές χώρες, σε αντίθεση με τον Ευρωπαϊκό Βορρά, το οποίο διαπιστώθηκε και από την ανάλυση των στοιχείων της παρούσας έρευνας, είναι ο κατακερματισμός της εφοδιαστικής αλυσίδας τροφίμων και γεωργικών προϊόντων σε πολλά μέλη που δρουν ανεξάρτητα και ανταγωνιστικά μεταξύ τους, με αποτέλεσμα το μέλος που έχει την μεγαλύτερη διαπραγματευτική δύναμη να επιβάλλει τους όρους τους στα υπόλοιπα και κατ'επέκταση, σε ολόκληρη την εφοδιαστική αλυσίδα. Πρόκειται για δομικό πρόβλημα, καθώς οφείλεται στην ύπαρξη πλήθους μικρομεσαίων και μικρών ή πολύ μικρών επιχειρήσεων που δραστηριοποιούνται στην εφοδιαστική αλυσίδα τροφίμων «από το χωράφι ως το πιάτο». Στην Ελλάδα ειδικότερα, το ποσοστό των μικρών επιχειρήσεων στον αγροτικό τομέα είναι από τα μεγαλύτερα στην Ευρώπη. Μια λύση για την αντιμετώπιση αυτού του φαινόμενου αποτελεί η καθετοποίηση παραγωγής, η εξωτερίκευση μη στρατηγικών διαδικασιών και η οργάνωση σε ομάδες-στρατηγικές συμμαχίες (strategic alliances) και συμπράξεις (clustering). Για τον σκοπό αυτό θα πρέπει να διαμορφωθούν αντίστοιχες θεσμικές δομές και κίνητρα από την πολιτεία.

|

|

|

| |

7. Ποιότητα Προϊόντων

- Διαφοροποίηση - Βιολογικά Προϊόντα

|

|

|

Η διαφοροποίηση των ελληνικών αγροτικών προϊόντων αποτελεί μονόδρομο για την αξιοποίηση ανταγωνιστικών πλεονεκτημάτων και την κατάκτηση ικανοποιητικών μεριδίων της αγοράς. Η σωστή διαφοροποίηση του προϊόντος δημιουργεί ένα νέο προϊόν - μια εικόνα που ο καταναλωτής αντιλαμβάνεται ως ανώτερο προϊόν και αποδέχεται ως μεγαλύτερης αξίας και συνακόλουθα, υψηλότερης τιμής. Σύμφωνα με τη διεθνή πρακτική: «η διαφοροποίηση του προϊόντος είναι αυτή που 'πουλάει' ("don't sell the stake - sell the sizzle")». Η διαφοροποίηση θα πρέπει να ικανοποιεί τις ανάγκες του καταναλωτή για ποιοτικά προϊόντα και να λαμβάνει υπόψη τη δομή των δικτύων διανομής. Θα πρέπει επίσης να λαμβάνει υπόψιν τα κριτήρια/αισθητήρια του έλληνα καταναλωτή, ο οποίος είναι διατεθειμένος να πληρώσει περισσότερο για ποιοτικό προϊόν. Τα ελληνικά προϊόντα γενικά θεωρούνται ανώτερης ποιότητας. Η ποιότητα που απολαμβάνει ο καταναλωτής ενσωματώνει την ποιότητα του πρωτογενούς προϊόντος (οργανοληπτικά και λοιπά χαρακτηριστικά), την τυποποίηση, τη συσκευασία και τη διαθεσιμότητα του τελικού προϊόντος.

Η διαφοροποίηση πρέπει να στηρίζεται σε μεθόδους και τεχνικές μάρκετινγκ, που συγκεκριμένα: (α) λαμβάνουν υπόψη την τμηματοποίηση της αγοράς (προφίλ καταναλωτή, καταναλωτικά πρότυπα), (β) διερευνούν τη δομή των δικτύων διανομής και τη λειτουργία του λιανεμπορίου και των καταστημάτων εστίασης, (γ) δημιουργούν το ανάλογο μείγμα μάρκετινγκ για κάθε αγορά στόχο, (δ) σχεδιάζουν και εφαρμόζουν κατάλληλη δράση προώθησης και προβολής, (ε) δίνουν έμφαση στην ποιότητα των τροφίμων και στο μακροχρόνιο σχεδιασμό. Οι εμπλεκόμενοι φορείς (π.χ. συνεταιρισμοί) μπορούν και πρέπει να διεκδικήσουν μέτρα στήριξης και χρηματοδότησης, όπως είναι τα προγράμματα βελτίωσης της ποιότητας - που αναφέρονται στη συνολική ποιότητα που αγοράζει ο τελικός καταναλωτής. |

|

|

| |

|

|

|

|

Η κατάλληλη εκπαίδευση του ανθρώπινου δυναμικού μπορεί να επιτύχει τη μείωση του κόστους παραγωγής διανομής, μεταφοράς από τον παραγωγό στον τελικό καταναλωτή με δυο τρόπους. Πρώτον, απομακρύνονται όσοι δεν έχουν τις δυνατότητες να παράγουν καλής ποιότητας προϊόντα και δεύτερον, οι παραγωγοί που παραμένουν θα είναι σε θέση να καταλάβουν και να εφαρμόσουν αποτελεσματικότερα τις νέες ρυθμίσεις και τον τεχνολογικό εκσυγχρονισμό. Επιπλέον η εκπαίδευση του εργατικού δυναμικού των μονάδων επεξεργασίας συμβάλλει στην αύξηση της παραγωγικότητας της εργασίας και στην παραγωγή προϊόντων με τις επιθυμητές προδιαγραφές ασφάλειας και ποιότητας. Επομένως κρίνεται σκόπιμος ο σχεδιασμός ειδικών εκπαιδευτικών προγραμμάτων κατάρτισης παραγωγών, επιχειρηματιών και προσωπικού σε θέματα εφοδιαστικής αλυσίδας, όπως - μεταξύ άλλων - οργάνωσης μεταφοράς, αποθήκευσης, διανομής, προμηθειών, διαχείρισης αποθεμάτων, στρατηγικής δικτύων, διαφοροποίησης κ.λπ.

|

|

|

| |

9. Βασική &

Εφαρμοσμένη Έρευνα |

|

|

Η Έρευνα και Ανάπτυξη, δηλαδή τόσο η βασική όσο και η εφαρμοσμένη έρευνα, απουσιάζει σε κάθε σχεδόν μελέτη περίπτωσης που εξετάστηκε. Ελάχιστες επιχειρήσεις αναλαμβάνουν μακροχρόνια έρευνητική δραστηριότητα ή έχουν άτυπη σχέση με ερευνητικά ιδρύματα και φορείς. Σαν αποτέλεσμα, η πλειονότητα των επιχειρήσεων δεν έχει γνώση των σύγχρονων ερευνητικών και τεχνολογικών εξελίξεων, που κατά τεκμήριο είναι πλούσιες και χρήσιμες για την ανάπτυξη και την ανταγωνιστικότητά τους. Στον αντίποδα, υπάρχουν παραδείγματα άλλων χωρών όπως η Ολλανδία, όπου μέσω συνεταιριστικών οργανώσεων διεξάγεται εκτεταμένη έρευνα στον τομέα εκτροφής και επεξεργασίας, προκειμένου να βελτιώνονται τα χαρακτηριστικά του προϊόντος ανάλογα με τις απαιτήσεις των καταναλωτών - π.χ. βελτίωση του χρώματος του κρέατος μέσω της διατροφής του ζώου κ.λπ.

|

|

|

| |

10. Ρύθμιση σχέσεων

εσωτερικού Ανταγωνισμού & Συνεργασίας

|

|

|

Η συγκριτική μελέτη των δικτύων διανομής που διερευνήθηκαν, με πιο αναπτυγμένα δίκτυα όπως αυτά της Ολλανδίας, της Γερμανίας και της Ισπανίας, τεκμηριώνει πως η επιτυχία εξαρτάται σε μεγάλο βαθμό από τη συνεργατική οργάνωση και την ελαχιστοποίηση ανταγωνιστικών σχέσεων μεταξύ των μελών της εφοδιαστικής αλυσίδας, ακόμα και αν πρόκειται για ανεξάρτητες επιχειρήσεις. Για παράδειγμα, η ποιότητα και η ασφάλεια τροφίμων, οι χαμηλές τιμές και η διαθεσιμότητα, μεταξύ πολλών άλλων θεμάτων που συνθέτουν την επιτυχία της εφοδιαστικής αλυσίδας, εξαρτώνται από όλα τα μέλη της: τον παραγωγό, τον συνεταιριστή, τον μεταποιητή, τον έμπορο, τον λιανέμπορο, ακόμα και τον μεταφορέα. Μια τέτοια στάση και κουλτούρα εμπεριέχει την σωστή αναλογία των κρίσιμων παραγόντων επιτυχίας που προαναφέρθηκαν, ώστε να αποκτήσουν σημαντικό και βιώσιμο ανταγωνιστικό πλεονέκτημα τα ελληνικά γεωργικά προϊόντα.

|

|

|

|

| |

| |